《2017年 环保产业上市公司年度报告》发布

《2017年 环保产业上市公司年度报告》发布

阅读量:3981

发布时间:2021-03-20

|

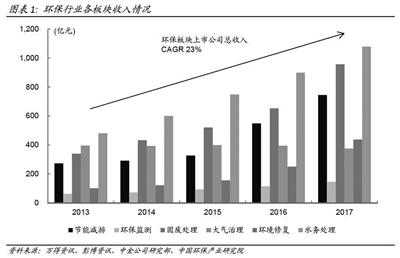

环保上市公司2013年~2017年营业收入增速年化增长率超过20%。

|

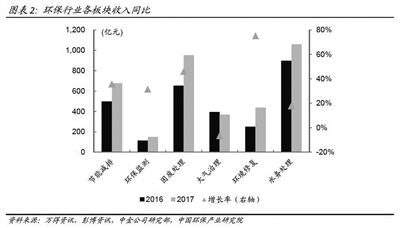

环境修复板块2017营业收入同比增长75%,大气治理板块则下降6%。

|

得益于市场需求旺盛,环境修复行业从2016年以来持续表现强势,收入增速高于同期其他板块。

环境报记者 崔煜晨 上海报道 5月3日,第十九届 环博会在上海新 *际博览中心开幕, 环境报社 环保产业研究院联合 *际金融股份有限公司研究部发布《2017年 环保产业上市公司年度报告》(以下简称《报告》)。同时, 环保产业研究院发布《2017年环保产业上市公司市值排行榜》(以下简称《排行榜》)。

据了解,截至2017年末,我 *环保上市公司(含A股、H股及新加坡股市)已超过百家,总市值超过1.1万亿元人民币,并且继续呈现健康、快速发展的良好势头。《报告》对104家环保行业上市公司收入进行了汇总对比,行业2017年度的营业收入总额为3644亿元,同比上涨30%。

比较看来,环保上市公司2013年~2017年,营业收入增速年化增长率超过20%。特别是2016年以来,环保行业增速有上涨趋势,主要因为行业受益于PPP项目放量以及环保督察带来的全 *性需求的增加。

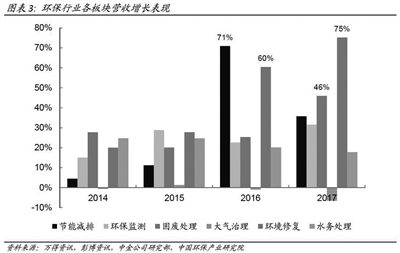

分板块而言,表现*好的是环境修复板块,2017年营业收入同比增加75%,其次是固废处理板块,2017年同比增加46%,节能减排、环保监测、水务处理和大气治理2017年增长幅度分别为30%、30%、18%和-6%。

《报告》认为,2017年,环保行业公司实现总净利润(以归母净利润为口径)503亿元,相比2013年增长110%,相比2016年增长28%。2013年~2017年利润复合增长率为20%。环保行业盈利能力的增强,体现出环保上市公司受益于 对环保高度重视的客观情况。

但是,环保上市公司整体收入和利润规模依然偏小,2017年环保行业上市公司总收入超过100亿元的有10家,合计贡献营收1519亿元。同期净利润总和超过10亿元的公司有10家,合计贡献净利润262亿元。

在市场格局方面,呈现垃圾焚烧寡头垄断,其他板块集中度低的特点。盈利能力方面分化明显,固废处理和水务处理盈利稳定,节能监测和环境修复表现良好。市值表现方面也优于大盘,其中节能和环境修复表现抢眼。

通过分析股价表现,《报告》认为,市场偏好高成长、有弹性的优质标的。行业并购逐渐趋稳,产业链整合、多元化发展是主题。

同时,《排行榜》也涵盖了百余家以环保产业为主营业务的海内外上市公司,不仅包括2017年环保产业上市公司市值排行榜,还包括工业节能、固废处理、环境监测、环境修复、大气治理、水务处理等细分领域,上市公司营业收入及净利润排行榜。

其中,三聚环保、碧水源、东方园林、启迪桑德、重庆水务、兴源环境、格林美、首创股份、清新环境、神雾环保位居2017年环保产业 *内上市公司市值排行榜前10位。

2017年环保产业上市公司市值排行榜以2017年12月31日作为基准日,营业收入及净利润按照2017年全年统计。

内容声明:本页面所展现的公司信息、产品信息及其他相关信息,均来源于其对应的商铺。建议您在购买相关产品前务必确认供应商资质及产品质量,过低的价格有可能是虚假信息,请谨慎对待,谨防欺诈行为。